La loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat a créé la prime de partage de la valeur (PPV). Ce dispositif de faveur se substitue à la prime exceptionnelle de pouvoir d’achat (PEPA), plus communément appelée «Prime macron ».

Ce dispositif est mis en place jusqu’au 31 Décembre 2023 et sera réadapter au 1er Janvier 2024 pour rendre le versement de cette prime pérenne.

Modalités de mise en place

La PPV, qui est facultative, peut être mise en œuvre par tous les employeurs de droit privé, au profit l’ensemble de leurs salariés. (Les intérimaires et travailleurs handicapés des ESAT sont également compris)

Cette prime ne peut se substituer à aucun élément de rémunération et primes versés par l’employeur ou obligatoires en application de règles légales, contractuelles ou d’usage et à des augmentations de rémunération.

La PPV doit être instaurée par décision unilatérale de l’employeur (DUE) (ou par accord collectif), document qui doit être remis aux salariés au moment du versement de la prime ou de la signature de la DUE. (Le CSE doit être préalablement consulté pour les entreprises concernées)

Montant et modulation de la prime

Le montant maximal de la PPV pouvant bénéficier d’une exonération est de 3 000 € par salarié et par année civile. Toutefois, ce montant peut être réhaussé à 6 000 € pour les entreprises de moins de 50 salariés couvertes par un accord de participation ou d’intéressement (et pour les entreprises d’au moins 50 salariés couvertes par un accord d’intéressement.)

Les exonérations sont cumulables pour les années 2022 et 2023

Le montant peut être forfaitaire pour tous les salariés mais il est également modulable selon plusieurs critères :

– Niveau de rémunération,

– Durée de présence effective,

– Durée du travail,

– Classification,

– Ancienneté dans l’entreprise.

L’exonération s’applique aux travailleurs liés à la date de versement de la prime ou à la date de la signature de la décision unilatérale précisant les modalités de versement de la prime.

Versement fractionné de la PPV

La PPV peut être versée en plusieurs fois au cours de l’année civile à condition toutefois qu’il

n’y ait qu’un versement par trimestre.

Toutes les périodes de versements doivent être prévues dans la DUE.

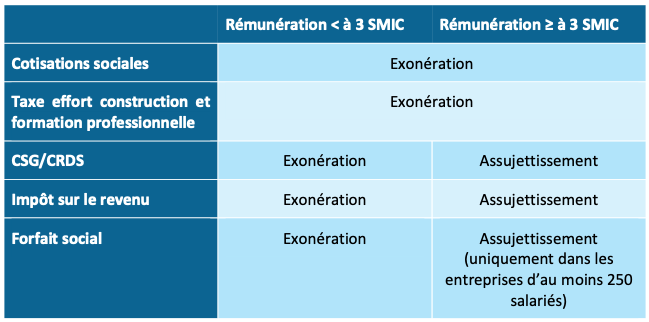

Régime d’exonération : tous les salariés sont concernés!

Jusqu’au 31 décembre 2023, le régime varie en fonction du niveau de rémunération du salarié

sur les 12 mois précédents le versement de la prime, et se présente comme suit :

A compter du 1er janvier 2024, le régime d’exonération sera le même pour tous les salariés bénéficiaires et sera celui applicable à l’intéressement non placé (exonération de cotisations de sécurité sociale, assujettissement à CSG/CRDS, à l’impôt sur le revenu et au forfait social pour les entreprises d’au moins 250 salariés).

N’hésitez pas à nous solliciter pour sécuriser la mise en place de la prime de partage de valeur.

Nous pouvons également vous accompagner dans la mise en place d’un accord d’intéressement pour bénéficier des exonérations réhaussées.